FleksibelPension i lægelivet

Formålet med FleksibelPension er at skabe en pensionsordning, der er transparent, har en god standarddækning og giver valgfrihed. Desuden skal det være let for lægen at betjene sig selv og få adgang til rådgivning, når der er behov.

FleksibelPension gennem hele livet

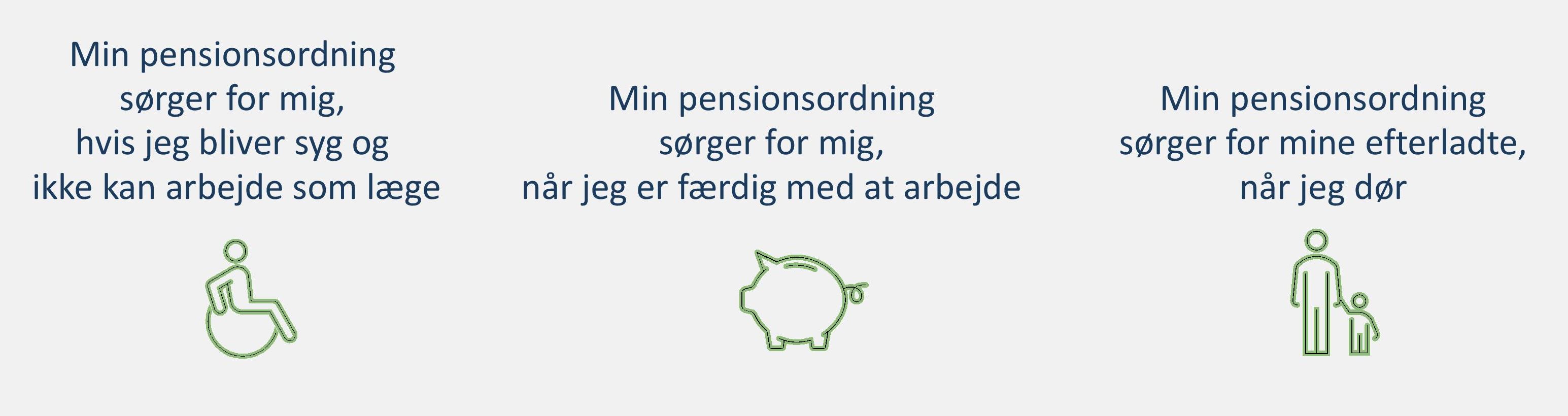

FleksibelPension sørger for dig og din familie gennem hele livet. Det gælder både, mens du arbejder, og når du går på pension.

Dit afkast svinger

I FleksibelPension spares op i markedsrente. Det betyder, at din pensionsopsparing løbende får det afkast, som investeringerne giver, i stedet for at afkastet bliver fordelt over flere år som i den nuværende pensionsordning TraditionelPension, der har gennemsnitsrente.

I FleksibelPension kan pensionsudbetalingen også svinge mere fra år til år end i TraditionelPension, hvor pensionsudbetalingen er mere stabil.

Vælg din investeringsrisiko

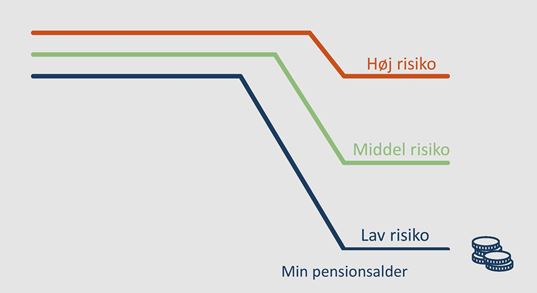

FleksibelPension giver dig mulighed for selv at skrue op eller ned for din investeringsrisiko på pensionsopsparingen. Du kan vælge mellem tre forskellige investeringsprofiler (høj, middel eller lav), som alle har det til fælles, at investeringsrisikoen bliver mindre med alderen (kaldes livscyklus).

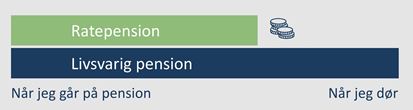

Din opsparing fordeles på to forskellige opsparingstyper livsvarig pension og ratepension, der er tidsbegrænset.

Du kan selv vælge, om ratepensionen skal udbetales over 10 eller op til 30 år. Som standard er perioden 15 år. Hvis du vil, kan du ændre ratepensionen til livsvarig pension, når du går på pension.

Du kan indbetale mere til opsparingen, hvis du har brug for det.

FleksibelPension sikrer dig også, hvis du bliver syg og ikke længere kan arbejde som læge:

- Hensigten er, at forsikringsdækningen stiger automatisk med din lønudvikling, så du vil få ca. 70 pct. af en lægeløn. Du kan vælge at skrue op eller ned for beløbet, inden du bliver syg.

- Desuden vil hvert af dine børn under 21 år få 40.000 kr./pr. år.

- Lægernes Pension sørger samtidig for at spare op for dig til din pension. Det hedder Indbetalingssikring.

Hvis jeg får en kritisk sygdom

Du kan få en økonomisk håndsrækning i form af et engangsbeløb, hvis du bliver ramt af visse kritiske sygdomme, inden du fylder 70 år. Beløbet er på 160.000 kroner, der aftrappes fra du fylder 60 år og frem.

Hvis du dør, inden du er gået på pension, får dine efterladte udbetalt din pensionsopsparing (kaldes depotsikring). Er din opsparing mindre end din livsforsikring, får de i stedet udbetalt hele livsforsikringsbeløbet.

- Beløbet på din livsforsikring stiger automatisk med din lønudvikling indtil et vist niveau, og dine efterladte vil som standard få 3-4 gange en lægeløn. Du kan vælge at skrue op eller ned for beløbet, inden du dør.

- Desuden vil hvert af dine børn under 21 år få 40.000 kr./pr. år.

Dine efterladte får som minimum udbetalt beløbet på din livsforsikring, hvis du dør inden pensionering. Hvis din pensionsopsparing har vokset sig større end livsforsikringen, får de i stedet hele din pensionsopsparing.

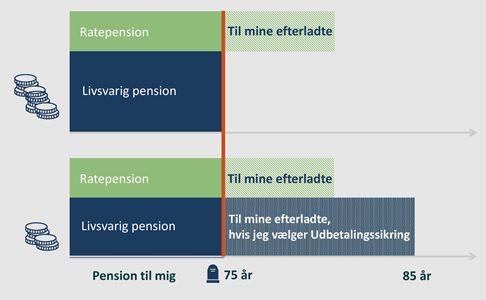

Hvis du dør, efter du er gået på pension, udbetales resten af din ratepension til dine efterladte.

Udbetalingssikring

Som udgangspunkt stopper din livsvarige pension, når du dør. Men du kan vælge, at dine efterladte skal have udbetalt resten af din livsvarige pension, indtil du ville være fyldt 85 år. Det kaldes Udbetalingssikring.

Vælger du Udbetalingssikring, bliver dine egne livsvarige udbetalinger alt andet lige mindre.

Du kan vælge, hvem der skal have gavn af pengene, når du dør. Det kaldes også begunstigelse.

Du kan tilgodese en ægtefælle/samlever ligesom i dag. Men du vil også kunne tilgodese andre, fx dine børn.

Der er som udgangspunkt frie rammer for at tilgodese andre, men der kan være begrænsninger, som skyldes lovgivning og alment gældende regler.

Så længe du studerer, indbetaler du udelukkende til din pensionsopsparing i FleksibelPension.

Du skal være færdiguddannet og arbejde som læge for at være omfattet af forsikringerne i FleksibelPension.

Som medlem er du med til at opbygge medlemskapital svarende til 2 pct. af dine indbetalinger til opsparing. Medlemskapitalen udgør sammen med pensionskassens egenkapital kapitalgrundlaget i Lægernes Pension.

Som medlem ejer du din andel af medlemskapitalen, mens egenkapitalen ejes af medlemmerne i fællesskab. Medlemskapitalen og egenkapitalen investeres som udgangspunkt i de samme aktiver som TraditionelPension.

Medlemskapital udbetales som tillæg til din alderspension, når du går på pension.